・税金の仕組みについて基礎から学びたい方

・税金の仕組みについて“楽しく”学びたい方

・税金のことについて少しでも興味のある方

さぁ…どんどん説明を進めていくよー

ZZZ…ZZZ…(居眠り中)

おい…

フ…フガッ?

おいクマさん…猫が懸命に説明している最中に居眠りとはいい度胸だね…

今日のディナーは新鮮な熊鍋にでもしようか…

うわわわ!!ごめんよネコくん!ちゃんと話を聞くよ!!

でも税金の種類がたくさんあるって聞いて途方もないなって…

せめて先にそれぞれの税金について簡潔に説明してもらわないとイメージつかなくて眠くもなるよ!!(ネコくんへの責任転嫁)

なんか僕のせいみたいにされているのが無性に腹立つけど、一理あるね。

じゃあ代表的な税金をピックアップして一覧と簡潔な説明を下に載せとくから是非見てね!

「聞きなれない単語があって分からない…」、「もう少し詳細に知りたい!」って人は別の記事で分かりやすく説明する予定だからよろしく!

🐱 それぞれの税目についての概要

出典:財務省ウェブサイト)(税の種類に関する資料 : 財務省 (mof.go.jp))

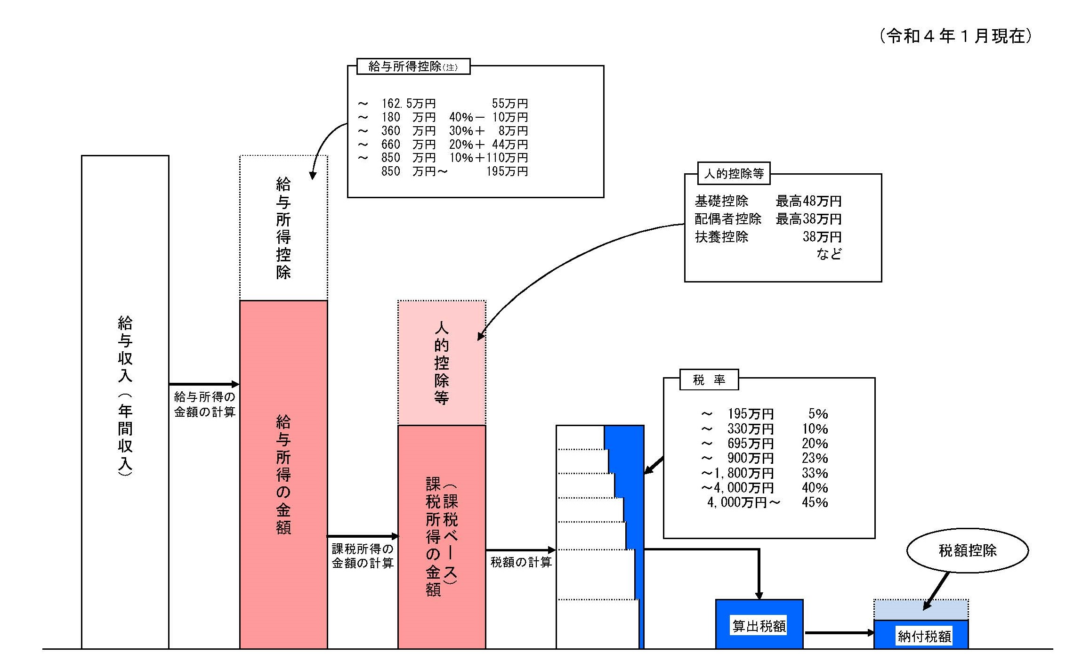

〇国税の直接税

所得税

個人の所得にかかる税金です。所得が高くなるにつれ、課せられる税率も高くなります(累進課税制度)。所得に応じて5%から45%で税率が変動します。

出典:財務省ウェブサイト)(基本的な仕組み : 財務省 (mof.go.jp))

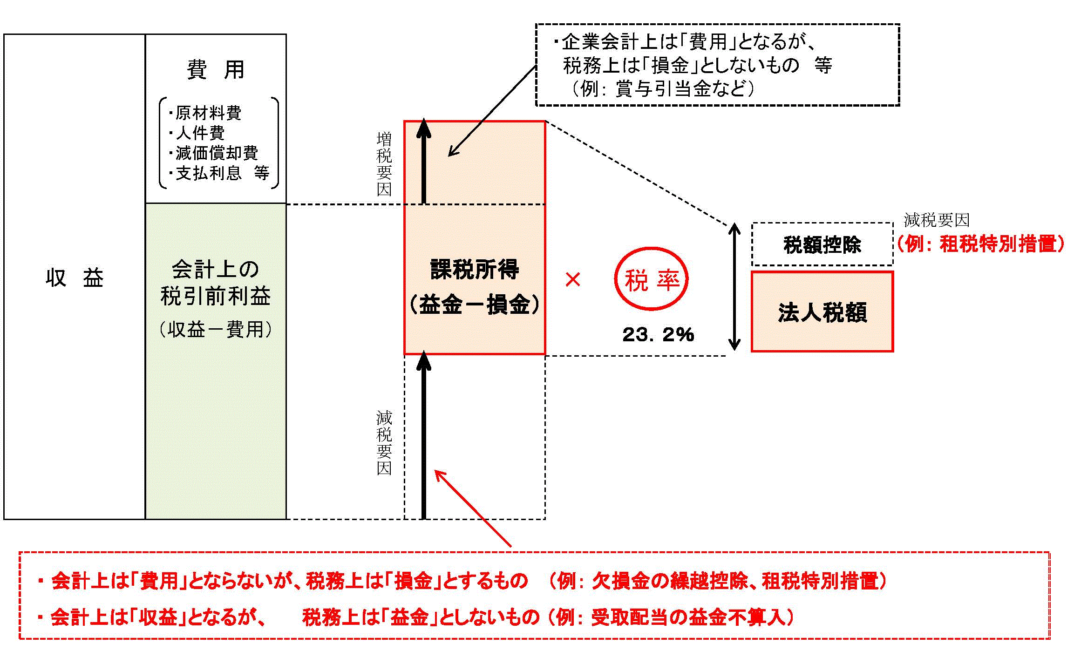

法人税

事業活動を通して得られた法人の所得に課せられる税金です。法人の規模・種類により課せられる税率が15%~23.2%で変動します。

出典:財務省ウェブサイト)(法人課税に関する基本的な資料 : 財務省 (mof.go.jp))

地方税法人税

法人税と同じく事業活動を通して得られた法人の所得に課せられる税金です。2014年に新しく創設されました。地方法人税は国から各自治体に配分していく地方交付税の財源となります。これにより、自治体間での税収のばらつきを縮小していくのが目的となります。

特別法人事業税

地方法人課税における税収が大都市に集中するという問題を踏まえ、税源の偏在を是正するため、法人事業税の一部を分離し、2019年に新しく創設されました。

復興特別所得税

2011年の東日本大震災の復興にかかる財源を確保するための税金です。税率は、所得税額の2.1%と設定されています。2037年までに限定して実施される予定です。

相続税

死亡した人から他者に財産を相続する際、個人に課せられる税金です。所得の金額が高くなるほど税率が高くなります(累進課税制度)。所得に応じて10~55%で税率が変動します。

贈与税

他者からの贈与によって財産を受け取った際、個人に課せられる税金です。所得の金額が高くなるほど税率が高くなります(累進課税制度)。所得に応じて10~55%で税率が変動します。年間110万円以下の贈与は課税の対象外となります。

〇国税の間接税(※消費税・たばこ税は地方税も含む)

消費税

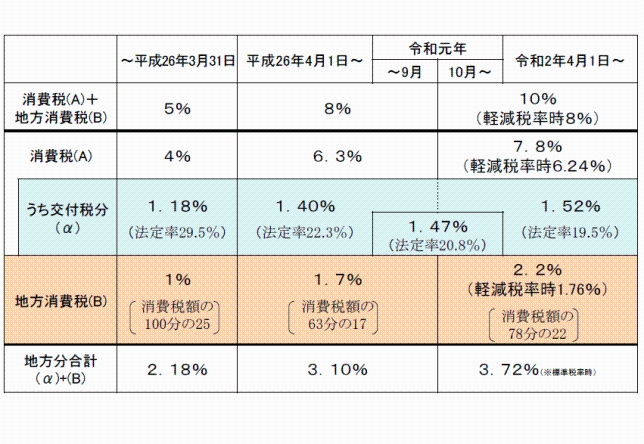

商品・製品を購入したときやサービスを受けたときに、その値段に上乗せして支払う税金です。現在の税率は標準で10%となっており、内訳として消費税(国税)が7.8%、地方消費税(地方税)が2.2%となっております。

ただ、小売店からの食材仕入れ、飲食店等のテイクアウト、新聞の定期購読の際には軽減税率が適用され税率は8%となります。内訳として消費税(国税)が6.24%、地方消費税(地方税)が1.76%となっております。

(注)地方消費税は消費税額を課税標準とするため、実際の税率は、1%時:100分の25、1.7%時:63分の17、2.2%時:78分の22です

出典:総務省ウェブサイト)(総務省|地方税制度|地方消費税 (soumu.go.jp))

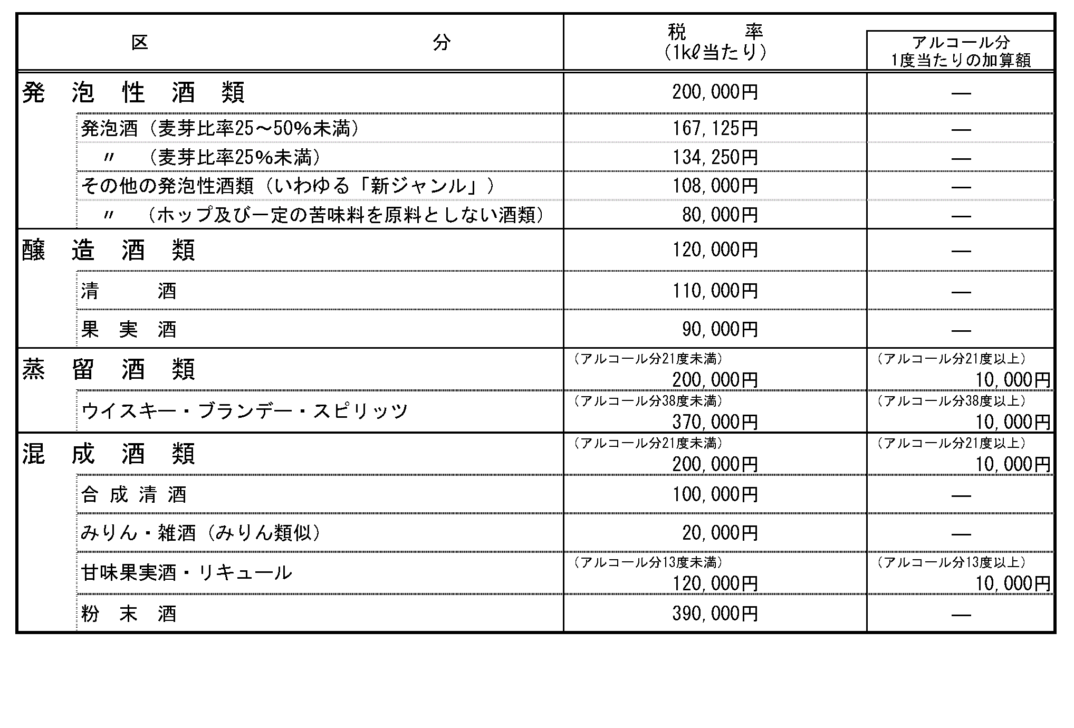

酒税

酒類(アルコール1%以上)を製造場から出荷する時に課せられる税金です。酒の種類によって課せられる税率が変動します。

出典:財務省ウェブサイト)(酒税に関する資料 : 財務省 (mof.go.jp))

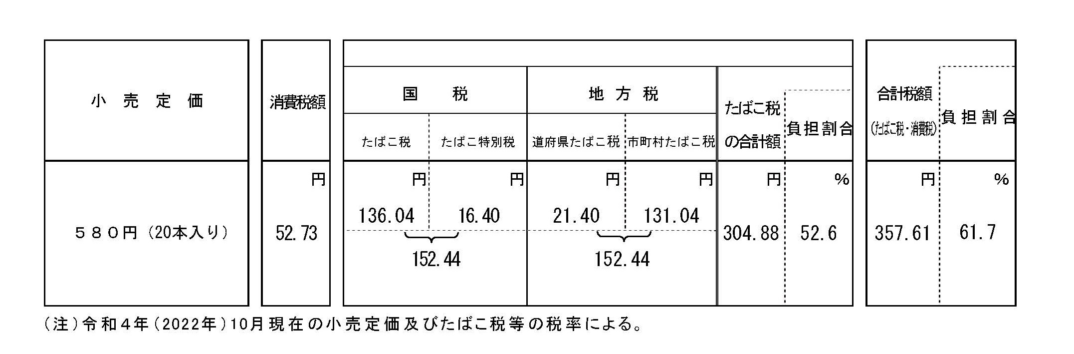

たばこ税・たばこ特別税

たばこ税は、製造たばこに課せられる税です。内訳として、国たばこ税(国税)、たばこ特別税(国税)、地方たばこ税(地方税)が含まれています。さらに、地方たばこ税の中で道府県たばこ税と市町村たばこ税とで分けられています。

出典:財務省ウェブサイト)(たばこ税等に関する資料 : 財務省 (mof.go.jp))

揮発油税

揮発油類を製油所から出荷する際に課せられる税金です。自動車のガソリン等が対象です。揮発油税と 地方揮発油税 とをあわせて、 ガソリン税といわれています。

地方揮発油税

揮発油類を製油所から出荷する際に課せられ、地方自治体の財源となる税金です。

石油ガス税

自動車用の石油ガス容器に充填されている液化石油ガスに対して課せられる税金です。

石油石炭税

原油、液化石油ガス、液化天然ガス、石炭の出荷時と、これらと石油製品の輸入時に対して課せられる税金です。

自動車重量税

自動車の新規登録や車検の際に課せられる税金です。自動車の種類や重量に応じて税率が変動します。

関税

海外からの輸入品に対して課せられる税金です。国内の農家や製造業者を保護することを目的としています。

登録免許税

不動産、船舶、航空機、会社、資格などについての登記や登録、特許、免許、許可、認可、認定、指定及び技能証明をする際に課せられる税金です。

印紙税

証書の作成者に対して課せられる税金です。文書に収入印紙を貼り付け、割印を押して納付します。

〇地方税の直接税

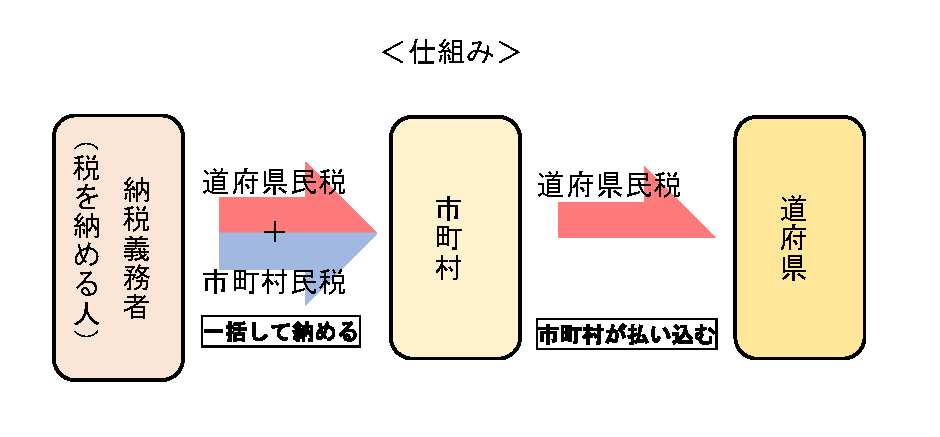

住民税

都道府県、市区町村が行う行政サービスを維持することを目的とし、個人、法人に課せられる税金であり、県民税、市町村民税と併せて住民税と呼びます。収入と居住地域によって税額が変動します。

出典:総務省ウェブサイト)(総務省|地方税制度|個人住民税 (soumu.go.jp))

事業税

法人の行う事業及び個人の行う事業に対して課せられる税金です。所得や法人の形態により税率が変動します。

不動産取得税

土地や家屋の購入、贈与、家屋の建築などで不動産を取得(相続を除く)した際に、取得した個人に対して課せられる税金です。

固定資産税

土地・家屋等の固定資産等に課せられる税金です。固定資産の所有者が市町村に対して納税します(例外的に都の特別区では都に対して納税します)。所有している固定資産の資産価値に応じて税額が変動します。

自動車税・軽自動車税

自動車・軽自動車の所有者、名義を持っている個人に対して課せられる税金です。都道府県に対して納税します。車種、排気量、重量等で税額が変動します。自動車税は、廃車時に一部税金が還付されます。

〇地方税の間接税

軽油取引税

元売業者等から軽油を引き取った個人、法人に課せられる税金です。元売業者等が預かった軽油取引税を都道府県に対して納税します。。軽油に対して二重課税にならないよう、軽油取引税には消費税がかかりません。

ゴルフ場利用税

ゴルフ場を利用する個人に対して、利用日ごとに定額でかかる税金です。都道府県に対して納税しますが、税収の10分の7をゴルフ場が所在する市町村に交付します。ゴルフ場の等級、ゴルフ場が所在する都道府県の違いにより税額が変動します。

コメント