・税金の仕組みについて基礎から学びたい方

・税金の仕組みについて“楽しく”学びたい方

・税金のことについて少しでも興味のある方

ひぃふぅみぃ…ひぃふぅみぃ…

どうしたの?クマさん?

今まで食べてきた人間の数でも数えてるの?

ちっ…違うよ!ネコくん!!

そんな物騒なことしてないよ!オラはまだ人を襲ったことのない温厚なクマだよ!!

税金の種類がどれくらいあるのかなー?って数えてたんだ!

オラの知っているのは、消費税と所得税と…あとは、住民税と…ウーン…ウーン…

あーそういうことか!

税金は、クマさんにも馴染みがある消費税や所得税を含めて約50種類あるよ!!

ごっ…50種類もあるの?やっぱり国はあらゆる手を使って国民から財産を搾取しようとしているんだぁぁぁ!!

…落ち着いて…クマさん…

先日も言ったけど税金は公共のサービスのために使われているんだから搾取じゃないって。それに税金は国だけに納めてるわけじゃないよ!

えぇ!?そうなのかい!?

うん!税金は国に対して納める国税と地方自治体に対して納める地方税とで分かれているんだ!

なるほど。国に納めるだけじゃなくて地方に納める税金もあるのね。

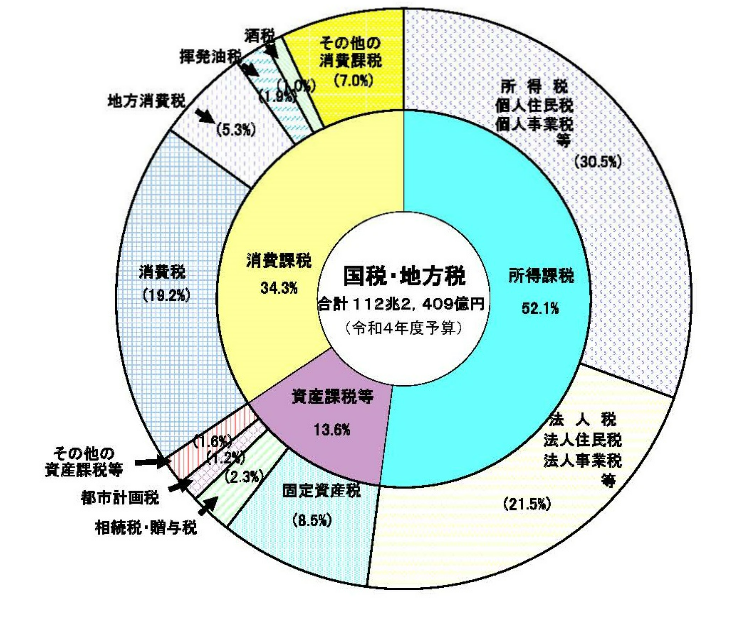

🐱 国税と地方税

税金は国に対して納める国税と地方自治体に対して納める地方税で分かれています!それぞれ所轄は、国税が税務署、地方税が地方自治体となっています。

例えば、所得税や法人税とかは国税、自動車税や固定資産税は地方税という区分になっています。消費税やたばこ税に関しては国税と地方税に分かれています。

国税は医療費補助とかの社会保障費や国道とかの公共整備、研究の援助、そして国債の返済などに使われています。それに対して、地方税は、学校や、警察・消防や衛生(上下水道、ごみ処理)などもっと身近なとこで使われています。

さらに地方税の中でも道府県に対して納める道府県税と市町村に対して納める市町村税に分かれているというわけだ!

ん?道府県?都道府県じゃなくて?

あー、東京都は特別でややこしいんだ。東京都特有の都民税ってのがあるんだ。

🐱 道府県税・市町村税・都民税

地方税は、道府県に対して納める道府県税と市町村に対して納める市町村税に分かれています。

例えば、自動車税は道府県税、軽自動車税は市町村税という区分になっています。

また、私たちがよく耳にする住民税に関しては、市町村税にあたる市町村民税と道府県税にあたる道府県民税の2つに分かれています。

東京都に関しては住民税については例外的に道府県民税を都税という形で徴収するって法律で定められています。そして、東京都の道府県民税にあたるものは都民税と呼ばれています。

特別区(23区)では「都民税+特別区民税」、23区外では「都民税+市町村民税」といった形で住民税を徴収します。システム的には住民税と都民税に大きな違いはありません。

東京都だけの住民税があるのね。田舎育ちのオラには馴染みが無かったよ。

なみにクマさんは、直接税と間接税って知ってる?

ん?もちろん知らんよ。税金のことについては何も知らんもん。ずっと自然の中で獲物とか捕って生きてきただけだし浮世のことは何もわからん。

自分の無知を野生のせいにして主張するなよ…

直接税とは、担税者(税金を負担する者)が国や地方自治体に対して直接納める税。

間接税とは、担税者が直接納税するんじゃなくて、第三者を介して国や地方自治体に納税してもらう税を言うんだ!

🐱 間接税と直接税

直接税は、担税者(税金を負担する者)が国や地方自治体に対して直接納める税金です。所得税や法人税等の直接税は、担税者自身が税金の対象となる収益を税務署に申告して税金を納付します。つまりこの場合、担税者(税金を負担する者)と納税者(税金を納める者)が一緒になります。

それに対して、間接税は、担税者が直接納税するのではなく、第三者を介して国や地方自治体に納税してもらう税金です。間接税が生じる取引が生じた際、担税者から第三者が税金を預かり税務署に申告して納付します。つまりこの場合、担税者(税金を負担する者)と納税者(税金を納める者)が別々ということになります。

うーん、間接税についていまいちピンとこないなぁ…

イメージしづらいかな…間接税の代表格である消費税を例に挙げて説明するか…

クマくんは鮮魚店で塩鮭を買う時っていつも塩鮭の代金と一緒に消費税を払ってるよね?

あたぼーよ!オラは税金の中でも消費税だけは必ず支払おうって心に決めてるからのぉ!

なんか変なこと言ってるけどスルーしよ…

その消費税についてクマさんは店に対して払っているということになるよね?税務署や地方自治体じゃなくて。

あっ…そっか!

そう!クマくんが支払った消費税のお金を店がいったん預かっているんだ。そして、店がその預かった消費税のお金を後で納めているということなんだ!

🐱 税目の分類まとめ

税金には様々な税目(税金の種類)があり、いくつかの視点で分類されております。国税と地方税は課税主体に着目した分類です。また、所得課税・消費課税・資産課税等は、税負担を経済活動のどの局面に求めているかに着目した分類です。

出典:財務省ウェブサイト)(税の種類に関する資料 : 財務省 (mof.go.jp))

今日はとりあえず説明はこのへんにしとくかな!

今後は、もっともっと詳しく税金のことについて詳しく説明してくよー!

ありがとう!ネコくん!頑張って覚えるよ!!

🐱 補足

日本の租税原則の中で公平性という考え方が取り入れられており、公平性には垂直的公平と水平的公平の2つの考え方があります。

直接税と間接税では、この公平性の考えの違いを表すメリット・デメリットがそれぞれあります。

垂直的公平は、お金持ちで支払い能力の高い人がたくさん税金を支払って、貧しくて支払い能力の少ない人は支払う税金を少なくするべきだという考え方です。

それに対して、水平的公平は同じ支払い能力を持つ人は同じだけの税金を支払うという考え方をとっています。

直接税は垂直的公平をはかるのに優れているというメリットがあります。収入に応じて税率を変えたり(累進課税)、支払い能力の低い者に控除を設定することで、税金を負担する者の経済的な負担能力に応じて税額を変えているわけです。

しかし、直接税は水平的公平を損なう可能性があるというデメリットがあります。

例えば、所得税について会社に所属しているサラリーマンと自営業の人では所得が同じであっても、サラリーマンは給料から自動的に所得税が天引きされるのに対し、自営業の人は自分で税務署に申告しなければならないため脱税などが起きる恐れがあり水平的公平が損なわれる可能性があります。

それに対して、間接税は水平的公平をはかるのに優れているというメリットがあります。

間接税は、支払いの多さに応じて税の負担が変わります。間接税である消費税やたばこ税は消費に応じて課税されるので、同じ消費の人は同じだけの税負担となるわけです。

しかし、間接税は垂直的公平を損なうというデメリットがあります。

例えば、消費税は一律10%で定められています。累進課税とは異なり、お金持ちでも貧しい人でも同じだけの税率がかかります。トイレットペーパーや洗剤などの日用品の場合、貧富の差で消費する量が変わるということはありません。よって、貧しい人の方が率的には税負担は大きくなるということになり垂直的公平を損ないます。

・税金は全部で約50種類。

・税金は、国に対して納める国税と地方に対して納める地方税に分類される。さらに、地方税は道府県税と市町村税に分類される(東京都は例外的に都民税がある)。

・税金は、直接税と間接税に分かれている。直接税は、担税者が国や地方自治体に対して直接納める税。間接税は、担税者が直接納税するのでなく、第三者を介して納税してもらう税。

・一般的に、直接税は垂直的公平をはかるのに優れている。間接税は水平的公平をはかるのに優れている。

コメント